Правила нарахування податку на нерухомість для фізосіб — коли і скільки сплачувати

Українцям роз’яснили порядок обчислення податку на нерухоме майно, відмінне від земельної ділянки, для фізичних осіб.

Йдеться про житлову та нежитлову нерухомість, яка перебуває у власності громадян,

пише ІП "Кур'єр" .

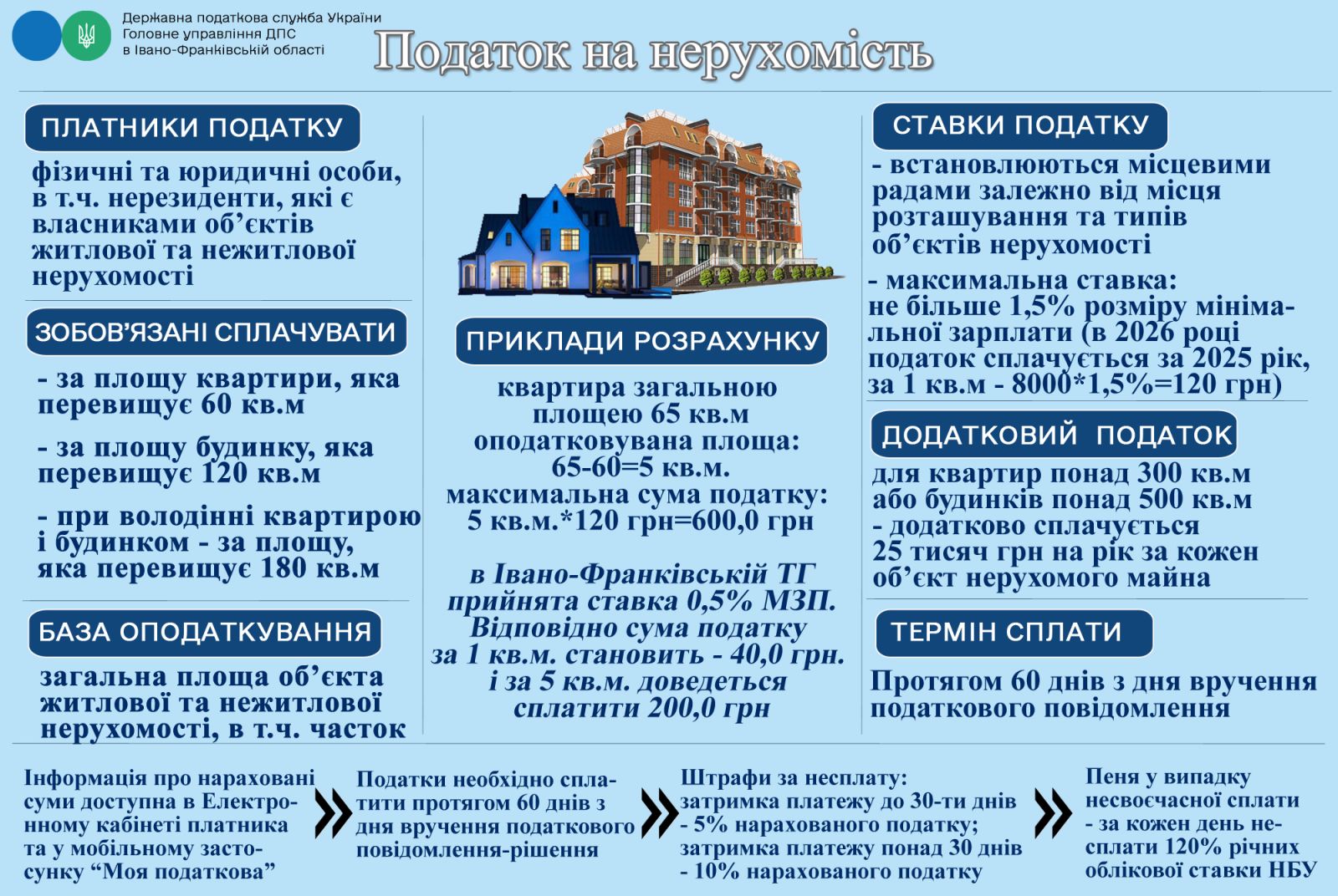

У ДПС вказують: відповідно до ст. 266 Податкового кодексу України, база оподаткування для житлової нерухомості зменшується на певну площу:

- 60 кв. м - для квартир (незалежно від їх кількості);

- 120 кв. м - для житлових будинків;

- 180 кв. м - якщо у власності є одночасно квартира та будинок.

Це означає, що податок нараховується лише на площу, яка перевищує ці показники.

Податок на житлову нерухомість для фізичних осіб обчислює контролюючий орган за місцем реєстрації власника.

Розрахунок здійснюється за такими правилами:

- якщо у власності є один об’єкт житлової нерухомості, податок нараховується на площу після віднімання пільгових квадратних метрів;

- якщо людина має кілька об’єктів одного типу (наприклад, кілька квартир), податок рахують із сумарної площі всіх об’єктів з урахуванням пільги;

- якщо у власності є різні види житлової нерухомості (квартира і будинок), податок обчислюється із загальної площі всіх об’єктів із відніманням 180 кв. м.

У разі кількох об’єктів податок розподіляється між ними пропорційно до їх площі.

Якщо фізична особа володіє нежитловою нерухомістю (наприклад, гаражами, складами чи комерційними приміщеннями), податок нараховується виходячи з загальної площі кожного об’єкта та встановленої ставки.

Якщо площа житлової нерухомості перевищує:

- 300 кв. м для квартири,

- 500 кв. м для житлового будинку,

до розрахованої суми податку додається 25 000 грн на рік за кожен такий об’єкт.

Податкові органи надсилають власникам податкові повідомлення-рішення до 1 липня року, що настає після звітного.

У повідомленні зазначаються:

- адреса об’єкта нерухомості;

- його площа;

- застосована ставка податку;

- пільги (якщо вони є);

- реквізити для сплати.

Якщо людина придбала або ввела в експлуатацію новий об’єкт нерухомості, податок починає нараховуватися з місяця, коли виникло право власності.

Платниками податку є фізичні та юридичні особи, у тому числі нерезиденти, які володіють житловою або нежитловою нерухомістю.

Якщо нерухомість перебуває у спільній власності:

- при частковій власності кожен співвласник платить податок за свою частку;

- при спільній сумісній власності без поділу платником визначається один із власників за їх згодою (або за рішенням суду);

- якщо майно поділене між співвласниками, кожен сплачує податок за свою частку.

Підготувала Рина ТЕНІНА

What's Your Reaction?